Si estás pensando en iniciar un negocio o ya estás lanzando uno y quieres entender cómo calcular el riesgo empresarial para mejorar tu toma de decisiones, este artículo es para ti.

El cálculo del riesgo empresarial consiste en identificar amenazas potenciales para tu negocio y luego analizar esas probabilidades para tomar mejores decisiones.

Definir dónde y cuando existe la probabilidad de eventos de riesgo es una forma de proteger el bienestar financiero de la empresa.

¿Qué encontrarás aquí?

¿Cuáles son los principales factores de riesgo empresarial?

Los principales factores de riesgo empresarial son: el riesgo financiero, el riesgo de mercado, el riesgo de contraparte, el riesgo operativo, el riesgo legal, el riesgo de crédito, el riesgo de cambio, el riesgo cibernético, el riesgo de calidad de datos, el riesgo de liquidez, el riesgo regulatorio y el riesgo reputacional.

Factores de riesgo financiero para las empresas.

El riesgo financiero para una empresa se refiere a la posible existencia de pérdidas monetarias como resultado de la toma de decisiones financieras. Estas pérdidas provienen del uso de instrumentos financieros como préstamos, inversiones y deudas, así como de la fluctuación de los precios de los productos.

El riesgo financiero también puede manifestarse en forma de fluctuaciones en el flujo de caja, en la volatilidad del rendimiento de los activos, en los movimientos de tipos de cambio o en cualquier otra variación económica que pueda impactar el estado financiero de la empresa.

Estos son algunos de los principales factores de riesgo financiero:

- Exceso de apalancamiento financiero: una cantidad excesiva de deuda en una relación con el capital contable.

- Riesgo de impago: la incursión en activos con un riesgo significativo de impago, el cual puede provenir de condiciones económicas adversas, problemas de liquidez, deterioro del servicio de la deuda, etc.

- Riesgo de tasa de interés: variaciones en la tasa de interés pueden afectar significativamente los flujos de efectivo de las empresas, ya que repercuten directamente en la cantidad de dinero que debe ser pagada sobre los préstamos.

- Contraparte de riesgo de crédito: la exposición a la insolvencia de una contraparte puede impactar negativamente la rentabilidad de una empresa, ya que los créditos concedidos no serán reembolsados.

- Riesgo de cambio: las variaciones en los tipos de cambio pueden afectar las utilidades de una empresa debido al efecto de moneda extranjera.

- Riesgo relacionado con los derivados: los derivados financieros pueden ayudar a reducir los riesgos de una empresa, pero también pueden aumentar su exposición al riesgo si no se usan adecuadamente.

Factor de riesgo de mercado para las empresas.

El riesgo de mercado para las empresas se refiere al riesgo de que los precios de los activos financieros de la empresa cambien por factores externos, como la oferta y la demanda, el sentimiento del mercado, las tasas de interés y la inflación. Algunos de los factores de riesgo de mercado para las empresas incluyen el riesgo de tasa de interés, el riesgo cambiario, el riesgo de precios de los activos y el riesgo de liquidez.

Factor de riesgo de contraparte para las empresas.

Las empresas deben tener en cuenta varios factores de riesgo al considerar a una contraparte. Estos incluyen: riesgo de crédito, concentración de riesgo, liquidez, volatilidad, capitales propios y relación garantizada.

Todos estos factores ayudan a evaluar el riesgo de una contraparte. Los riesgos de crédito comprenden el análisis de la solvencia financiera de la contraparte, los cambios en la calificación crediticia así como el análisis de la cobertura por parte de los bancos.

La concentración de riesgo implica evaluar la cantidad de exposición que tiene la empresa hacia una única contraparte. La liquidez se refiere a la capacidad de una empresa para cumplir con sus obligaciones financieras. Esta se mide mediante los ratios tradicionales de liquidez, tales como el ratio corriente. La volatilidad se refiere al grado de variabilidad que puede esperarse del precio de un activo. Por último, el capital propio y la relación garantizada son dos factores importantes a considerar al evaluar el riesgo de contraparte.

Factor de riesgo operativo para las empresas.

El factor de riesgo operativo para las empresas depende de varias circunstancias, entre ellas la calidad de los procesos de negocio, el control interno, la infraestructura de la seguridad de la información, la forma en que se gestionan los datos y su integridad, el nivel de riesgo de ciberseguridad y el manejo de terceros.

Los riesgos operativos pueden tener un efecto significativo sobre el rendimiento financiero de la empresa, por lo que es importante asegurarse de que se estén tomando las medidas adecuadas para aprovechar al máximo los activos y minimizar el riesgo de fallos que lleven a pérdidas o interrupciones en los servicios. Esto incluye la implementación de prácticas de seguridad contundentes, el control de los sistemas de información y de los procesos de negocio, así como la vigilancia continua, evaluaciones periódicas y auditorías para garantizar que los riesgos sean tratados de la mejor manera posible.

Factores de riesgo legal para las empresas.

Los factores de riesgo legal para las empresas incluyen riesgos relativos a conflictos laborales, litigios, contratos incompletos o incumplimientos contractuales, regulaciones gubernamentales inadecuadas o cambiantes, cambios en la legislación entre otros. Estos factores de riesgo pueden tener un impacto negativo sobre los resultados financieros, la reputación y las operaciones de una empresa.

Factor de riesgo de crédito para las empresas.

El factor de riesgo de crédito es una evaluación de la posibilidad de que una empresa incumpla sus obligaciones de deuda a término. Se trata de una herramienta importante para los acreedores, ya que les permite medir el riesgo asociado a prestar dinero a cualquier empresa antes de hacer una inversión.

Los factores de riesgo de crédito se basan en una combinación de factores financieros, operativos y cualitativos, como el grado de endeudamiento de la empresa, sus niveles de liquidez, su historial crediticio y la estabilidad de sus ingresos. Estas evaluaciones ayudan a los acreedores a tomar decisiones informadas sobre la solvencia de una empresa y a establecer los términos de un préstamo.

Factores de riesgo de cambio para las empresas.

Los factores de riesgo de cambio para las empresas pueden incluir: el crecimiento de la competencia, el aumento del costo de los insumos y la energía, la influencia de las tendencias tecnológicas, la escasez de recursos humanos calificados, los cambios en las directrices regulatorias nacionales e internacionales, el riesgo de inflación, los cambios en los hábitos de consumo, el aumento de litigios y demandas, así como los riesgos geopolíticos y de reputación.

Factor de riesgo cibernético para las empresas.

El riesgo cibernético para las empresas embarcadas en el mundo digital es muy alto y amenazante. Entre las principales amenazas se encuentran la sustracción de datos, el malware, los ataques de phishing, el secuestro de cuentas, el robo de identidad, los ataques de denegación de servicio, los fallos de seguridad, etc. Las empresas deben preparase mejorar sus sistemas de ciberseguridad para protegerse de estas amenazas.

Factor de riesgo de calidad de datos para las empresas.

El riesgo de calidad de datos para las empresas es una amenaza importante que puede tener un impacto significativo en la toma de decisiones empresariales. Esto incluye errores de entrada, duplicación de información, inconsistencia de formatos, datos incompletos, ausencia de fuentes confiables y problemas relacionados con la seguridad.

Los factores clave que contribuyen al riesgo de calidad de datos para las empresas incluyen:

- Procesos y procedimientos inadecuados: los procesos y procedimientos inadecuados pueden generar datos de mala calidad. Esto se refiere a problemas como la falta de verificación de hechos, la recopilación de datos insuficientes, la manipulación incorrecta de datos y el uso de soluciones no escalables.

- Falta de educación y formación adecuadas: la educación y formación adecuadas son esenciales para ayudar a las empresas a garantizar que los datos estén correctamente recopilados y procesados. Los empleados deben comprender cómo seleccionar y gestionar datos confiables, cómo validarlos y cómo procesarlos.

- Recursos limitados: muchas empresas carecen de los recursos, como tiempo, presupuesto y personal necesarios para mantener una infraestructura y sistemas de gestión de datos seguros y eficaces. Esto puede afectar al rendimiento de los procesos de recopilación de datos y a la calidad de los datos resultantes.

- Ataques de malware y ciberseguridad: los ataques de malware y la ciberseguridad son una amenaza mayor para la seguridad de los datos. Esto puede permitir a los hackers acceder a los datos, lo que significa que los datos transmitidos, almacenados y procesados pueden quedar expuestos y adulterarse o perderse.

Factor de riesgo de liquidez para las empresas.

El factor de riesgo de liquidez para las empresas se refiere a la probabilidad de que la empresa no pueda cumplir con sus obligaciones financieras a corto plazo. Esto se puede medir mediante diversos indicadores financieros, como el ratio de liquidez, el ratio de prueba ácida, el ratio de capital de trabajo y otros. Además, los inversionistas también deben tener en cuenta los riesgos de liquidez de la industria o sector al evaluar una inversión.

Factor de riesgo regulatorio para las empresas.

El factor de riesgo regulatorio para las empresas se refiere a la posibilidad de una firma de recibir sanciones y multas de los organismos regulatorios, ya sea por el incumplimiento de las reglas y regulaciones vigentes establecidas por el gobierno o por la industria en la que opera.

Los riesgos regulatorios incluyen tanto la enforcement, donde los reguladores imponen sanciones, como medidas proactivas para cumplir con lo establecido. Estos riesgos pueden ser a nivel local, nacional o internacional.

Algunos ejemplos comunes de riesgos regulatorios incluyen el incumplimiento de normas, reglas contables, prácticas comerciales y leyes ambientales.

Factor de riesgo reputacional para las empresas.

Una crisis de reputación puede tener un impacto significativo para una empresa. Esto puede afectar su imagen y confiabilidad, lo que podría disminuir el valor de la marca, los ingresos y las relaciones con sus accionistas, socios comerciales, clientes y otros posibles compradores. Las empresas pueden ser afectadas aún más si se prestan a la presión mediática y a los juicios generados por el escándalo.

Ejemplos de empresas que han experimentado crisis de reputación:

- Volkswagen: cuando se descubrió que el fabricante alemán de automóviles instalaba software ilegal en sus vehículos para ocultar sus emisiones de diésel.

- Wells Fargo: después de que se descubrió que se realizaron transacciones fraudulentas sin el consentimiento de sus clientes.

- Uber: cuando varias mujeres acusaron al CEO y fundador de acoso sexual, y después de que se revelaran prácticas de gestión agresivas.

- Facebook: cuando se descubrió la compartición de los datos personales de sus usuarios con terceros sin su consentimiento.

A continuación, te mencionamos algunos factores importantes de riesgo reputacional:

- Violación de los derechos humanos: la violación de los derechos humanos puede afectar gravemente la reputación de una empresa y poner en riesgo su éxito a largo plazo.

- Desastres medioambientales: los desastres medioambientales pueden ocasionar también graves daños a la reputación de una empresa. Para empresas con una fuerte presencia en la región afectada este riesgo se vuelve aún más significativo.

- Fraude financiero: el fraude financiero es un delito muy grave que puede traer graves consecuencias a una empresa, incluyendo la pérdida de su reputación y el respeto de sus accionistas.

- Mala gestión: la mala gestión puede dañar la reputación de una empresa. Cuando no se gestionan correctamente los recursos financieros, se cometen errores administrativos o directivos, etc.

- Falta de transparencia: la falta de transparencia en la información sobre la actividad de la empresa puede dañar su reputación, ya que esta información debe ser proporcionada a los consumidores y a los mercados financieros.

¿Cómo gestionar con éxito el riesgo empresarial?

Ya hemos visto que las empresas pueden verse afectadas por diferentes tipos de riesgos: legales, operativos, financieros, etc. El cálculo del riesgo empresarial tiene como objetivo adelantarse a todos los escenarios posibles.

Estas son algunas de las acciones que deben ser tenidas en cuenta:

Identificar el tipo de riesgo empresarial.

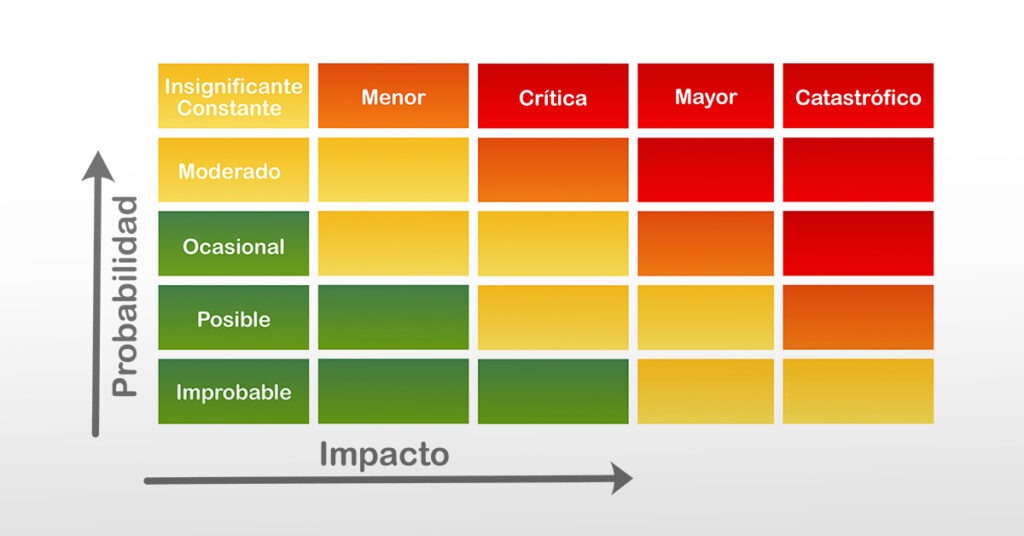

Enumera todas las cosas que podrían salir mal en tu negocio y define cada una de ellas. La mejor forma de hacerlo es con una “matriz de riesgo”.

Una matriz de riesgo es una herramienta que permite a las empresas identificar, evaluar y controlar los riesgos potenciales asociados a cualquier actividad. Gracias a ella es posible identificar, valorar y controlar con antelación los riesgos potenciales asociados con los procesos, productos y servicios que presta la empresa.

La matriz de riesgo contiene información sobre los riesgos asociados a cada una de las actividades de la empresa. Esto ayuda a los gerentes a tomar decisiones informadas.

Haz una lista de acciones que crearían un mayor riesgo si sucedieran.

Una lista de acciones para calcular el riesgo te permitirá identificar factores que en un futuro podrían suponer una amenaza para la empresa. Por ejemplo, imagina que tu negocio es una empresa de administración de propiedades. Es posible que tus empleados trabajen ocasionalmente en situaciones potencialmente peligrosas como limpiar los apartamentos en zonas con altos índices de robo. En este caso, trabajar por la noche podría generar riesgos innecesarios. O tal vez, tienes muchos apartamentos vacíos que han estado desocupados durante meses y están comenzando a mostrar signos de abandono por falta de mantenimiento. Si los ocupas entran en las viviendas o tienes una plaga de ratas, esto significará un riesgo para tu empresa pues perderás la oportunidad de reformarlos y ponerlos a la venta en un plazo corto de tiempo.

Comprender los riesgos a los que se enfrenta tu empresa te permitirá anticiparte al desastre con el plan de contingencia adecuado.

Clasifica cada acción con un alto riesgo o bajo riesgo.

Una vez que has identificado todas las acciones, asigna un nivel de riesgo a cada una de ellas de mayor a menor. Las acciones de alto riesgo deben revisarse con más frecuencia, mientras que las acciones de bajo riesgo deben revisarse con menos frecuencia. Cuanto mayor sea el riesgo, más crítico es comprobarlo. Cuanto menor es el riesgo, menos importante es revisarlo.

Por ejemplo, si tienes un manual del empleado que debe revisarse todos los años y no tiene cambios de política o procedimiento, este es un elemento de baja clasificación. Pero, si hay nuevas políticas o cambios en el procedimiento, este se convierte en un elemento de alto riesgo por su importancia dentro del negocio.

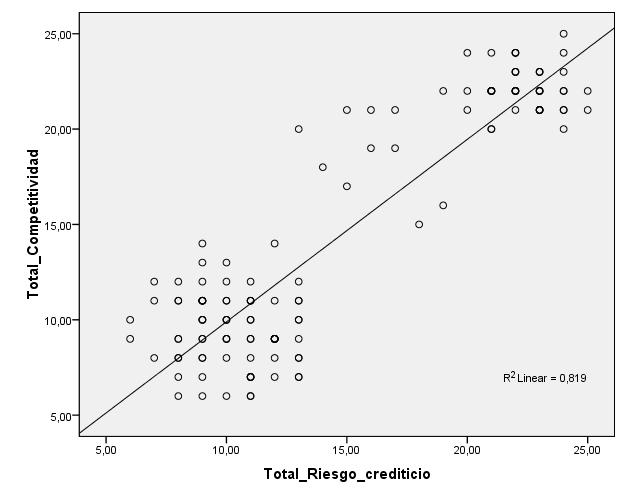

Crea un diagrama de dispersión de riesgo basado en datos.

Para calcular el riesgo empresarial, debes crear un diagrama de dispersión: un gráfico que analiza el riesgo frente a la probabilidad determinando las correlaciones entre las variables.

Usa los datos de los pasos 1 a 3 y coloca el riesgo en el eje X y la probabilidad en el eje Y.

El propósito de un diagrama de dispersión es visualizar la relación entre dos variables en un gráfico. El diagrama de dispersión mostrará la relación entre el riesgo y la probabilidad, dos factores importantes en la toma de decisiones empresariales.

Identifica las áreas de alto y bajo riesgo en tu negocio.

Se consideran áreas de alto riesgo aquellas con un elevado potencial de pérdidas financieras o reputacionales, mientras que se consideran áreas de bajo riesgo aquellas con un menor impacto. Una vez identificadas estas áreas, el responsable del negocio puede tomar las medidas adecuadas para mitigar los riesgos en las áreas de alto riesgo.

Conclusión

El cálculo del riesgo empresarial es una parte esencial de la toma de decisiones ya que aumenta las probabilidades de éxito.

El proceso de cálculo del riesgo empresarial comienza con la identificación de los riesgos y su posterior análisis para tomar una decisión informada sobre la mejor manera de proceder con la empresa.

El análisis de riesgos se puede utilizar para mejorar la tasa de éxito de cualquier empresa, desde pequeñas empresas hasta grandes corporaciones o incluso agencias gubernamentales. Cuanto más conocimiento tengamos sobre los diferentes riesgos asociados con un proyecto o producto en particular, mejor podremos tomar decisiones inteligentes sobre dónde invertir nuestras ganancias para que el negocio sobreviva y prospere.